こんにちは、えむべえです。

地方都市で勤務医として働き、子供3人を育てながら、子供たちの教育費、妻と自分の老後費用などをコツコツ準備しているアラフォー医師です。

今日は、えむべえ家の子供の教育費の考え方について書いていこうと思います。

目標設定金額は18歳で1,000万円

えむべえは勤務医をしていますが、

えむべえの実家、妻べえの実家のいずれも医師家系ではありません

今後の予定として、もちろん未来はわかりませんが、医院を開業する予定もありません

ですので、子供たちに医師になってほしいという想いは特にありません

子供が自分と同じ職業になりたいと思ってくれればうれしいですが、

仕事の大変さを考えると、そのときの社会情勢や今後の本人の成長をみながら、

アドバイスをしたいと思っています

どのような選択をしても、一般的な金銭的な援助はしてあげられるように、

18歳で1,000万円のお金は準備できるように計画を立てるようにしました。

値段の設定根拠としては、ファイナンシャルプランナー 前野彩さん著書の

「教育費&子育て費 賢い家族のお金の新ルール」を参考にさせていただきました

2020年10月に改訂版が発刊されています

こちらの書籍では、国公立大学の授業料として、4年間で約250万円

私立文系で約420万円、私立理系で約580万円、私立医歯薬系で約3,255万円

と記されています。

国は、国公立大学の授業料を上げたい方針があるようで、

国立大学協会が反対しているというニュースもありました。

授業料だけでなく、学生生活を送るうえでは生活費もかかってきますし、

授業料の高騰、生活費もインフレが進むことを前提としておくと、

1,000万円あれば、こども達が何かをしたいといった時に金銭的にNOということはないかなと考えています。

(こどもにも経済的自立を獲得してほしいとは思っていますが)

兄弟間では差をつけない

これは一般的な話ではなく、えむべえ家のみのルールというか、

妻べえから私に希望されたことです

金銭面、待遇面で兄弟の間で差をつけないでほしいということでした。

なので、長男が産まれて設定した金額を下の2人にも適応させています。

今後の収支状況によっては変更しなければいけないことが出てくるかもしれませんが、

原則は、このルールを守っていこうと思います。

1,000万円を準備するための内訳

えむべえは、幸いなことに課税所得が1,300万円ほどはコンスタントに超えています

そのため、児童手当が2021年1月現在で、所得制限にひっかかっているため、特例給付の対象となっています

(高所得になるともらえない補助金については、こちらで紹介しています)

先ほど紹介した書籍では、児童手当を積み立てていけば中学校卒業時に約200万円が準備できるとされていますが、

えむべえ家ではこれが期待できません。

特例給付の継続も怪しくなっていますので、ないものとして考えていかなければいけません。

ざっくりとした内訳は以下の通りです

貯蓄:500万円

貯蓄は、月2万円、年24万円を18年間で432万円になります

えむべえの実家、妻べえの実家からお祝いのお金などをいただく分もここに計上していくので、

合算して500万円はいけそうです。

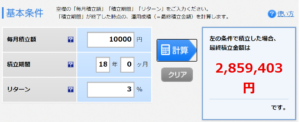

投資信託:250万円

投資信託は、月1万円、年12万円を18年間、想定利回り3%としています

(楽天証券:積立かんたんシミュレーション)

(楽天証券:積立かんたんシミュレーション)

積立金額は216万円に対して、250万円を目標であれば、それほど無理なプランではないと思います

3人とも2歳までには積立を開始できていますので、運用期間も15年以上とれる予定です

学資保険:250万円

学資保険と銘打っていますが、生命保険のみの契約になります

こどもそれぞれで契約した時期(えむべえの年齢)が違いますので、掛け金は異なります

年20~24万円の保険料の支払いで、10年で払い済み予定としています

効率のより資産形成という意味では非効率であることはわかっていますが、

妻べえや親などは、貯蓄型の保険を無リスク資産と考えているため、

お金がかかるようになるかもしれない10歳までに払い済みにして、

18歳時点で数%プラスになっているという計算です

まとめ

こどもの教育資金の目標金額とその内訳を紹介しました

これが正解ということはなく、家庭の収支、兄弟の人数、周囲のサポート状況などで答えは各家庭ごとに違うと思います

えむべえが注意していることは、

- 教育費用の目安、相場を知る

- インフレを想定しておく

- 給付を受ける条件にアンテナをはっておく

- 無理のない範囲で積み立てを続けていく

ことです

特に児童手当の特例給付は、完全に廃止されれば、児童手当をフルでいただける方と比べて200万円遅れをとっていることになりますので、

無計画だと痛い目をみることになりそうです

少しでも参考にしていただければ幸いです、それでは